股票杠杆

杠杆炒股,股票融资!

对于作家

各人好,我是旺盛成长的杨小麦 的爸爸,985理工科配景的保障牙东说念主,90后奶爸。

升值 or 分拨?

“有100万,是买增额寿已经快返年金?期限20年傍边”

这是昨天直播时一个一又友问我的问题,这个问题已经挺成心料的。

从收益率角度看的话,两个差未几,捏有20年傍边的年化复利收益率,齐能接近3%。

问题的谜底已经要回到这两类家具的底层接洽逻辑,也要问问咱们我方更心爱哪种用法,记忆到活命场景里。

是想要一笔越来越多的钱?已经一份永持续发的工资?

01.

增额终生寿

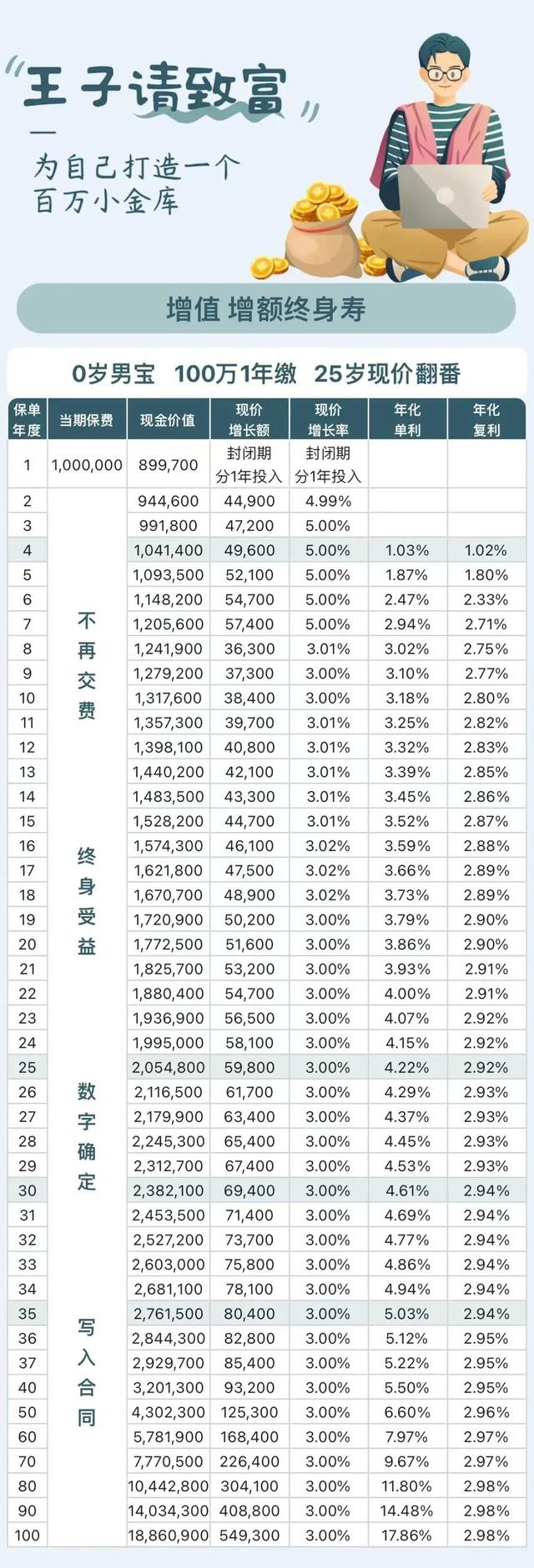

增额终生寿的中枢是两个字:升值。

100万,过程一定的时分,形成150万,170万,200万。

拿个骨子家具为例,一次性趸交100万保费,20年后保单价值形成了177万多。

固然前提条款是,咱们在这中间莫得从保单往外取钱。取钱了的话,当然就不会有177万这样多。

这便是增额寿的中枢,升值,一笔越来越多的钱。

02.

快返年金

年金险的中枢两个字:分拨。

把当今手里的资金,分拨在将来不同的时分期限。

快返型年金,这个分拨的周期便是从第5年运转,一直到一辈子。

因为要从保单内部每月或每年派发现款流出来,是以它的升值效应不会像增额寿那么好。而是一个被迫的领取意见,惟一在世就能领钱,活多久领多久,领一辈子,这个宽心进程和安全感是无与伦比的。

本金100万也会一直藏在现款价值,不错随时退保拿回。

雷同拿个骨子家具例如,一次性趸交100万,第5年运转每年领取3.3%的利息,优配新闻33000,按月领取的话每个月2805,活多久领多久,一直领一辈子低保。

增额寿是把100万,形成177万、200万。而快返年金,是从第5年运转领钱,一直领一辈子,本金还一直在。

03.

活命场景

咱们来代入骨子场景里看一下,拿我男儿来举个例子,她当今1岁半。

1、若是说我想让她在20几岁的手艺,有200万的保单资金不错供她使用,岂论是买房买车,已经出洋留学旅游,看她我方需要,那我应该买的是增额终生寿。

2、若是我的宗旨不是这样,而是想让她从6岁运转,每月领钱2805,领一辈子。

18岁成东说念主之前,每个月领2805,上大学盘问生,依旧每个月领2805。

插足职场职责,修复家庭有了孩子之后,还能每个月领2805,一直奴隶她一辈子。我不成关心她一辈子,然而保单不错。

若是是这种的宗旨,那就更应该买快返型终生年金。

一个是不取,钱越来越多。另一个是每月/年领,领一辈子,本金一直在,你更心爱哪个呢?